Cómo Calcular la Hipoteca

Es posible que estés pensando en comprar una casa o refinanciar la que ya tienes con una hipoteca. Esta decisión trae consigo varias preguntas: ¿Qué tipo de tasa de interés puedo obtener? ¿Qué tipo de pago debo esperar? ¿Cuánto dinero puedo ahorrar si pago el préstamo antes de que termine el plazo?

En este artículo, te mostraremos cómo calcular tu pago hipotecario desglosando la fórmula para ti.

También te explicaremos cómo funcionan las variables que intervienen en la ecuación, revisando algunas formas en las que podrías ahorrar dinero y sentirte mejor preparado para el futuro. Por último, te guiaremos a través de diferentes calculadoras y sus usos.

Contenidos

Desglosando tu pago mensual de hipoteca

Tu pago mensual de hipoteca se divide en varios componentes financieros, incluyendo el monto del préstamo, la tasa de interés, el plazo del préstamo y otros factores. Veamos qué puedes esperar.

Monto del préstamo

Si estás comprando una casa, debes ingresar el precio de las casas que estás considerando y restar tu pago inicial. Si ya estás más avanzado en el proceso, es posible que también puedas sumar cualquier costo que se esté incorporando al saldo. Para una refinanciación (a veces llamada "refi"), incluye el saldo esperado después de cerrar.

Tasa de interés

Aunque depende en gran medida de factores del mercado que están fuera de tu control, tu tasa de interés tiene un gran impacto en lo que serán tus pagos mensuales de hipoteca. Recuerda, la mayoría de tus pagos hipotecarios al principio irán destinados a pagar intereses.

Al calcular tu pago, debes fijarte en la tasa base y no en la tasa de porcentaje anual (APR). Utilizas la tasa hipotecaria base más baja porque tu pago mensual no refleja los costos de cierre. Conocer la APR sigue siendo útil, pero es clave en el contexto del costo total del préstamo, en lugar de los gastos mensuales.

Plazo del préstamo

Este es el tiempo que tienes para pagar el préstamo. Plazos más largos, como una hipoteca de 30 años, significan pagos más pequeños, pero más intereses pagados. Plazos más cortos, como una hipoteca de 15 años, tienen las propiedades opuestas: pagos más grandes, menos intereses pagados.

Seguro hipotecario

Si haces un pago inicial de menos del 20%, tendrás que pagar un seguro hipotecario privado (PMI) en un préstamo convencional. Este pago se basa en un porcentaje del monto del préstamo y protege al prestamista en caso de que incumplas con el pago. La tasa se basa en los siguientes factores:

- Monto del pago inicial o capital acumulado

- Puntaje de crédito

- Tipo de préstamo

- Ocupación

Puedes solicitar la eliminación del seguro en una residencia principal de una sola unidad una vez que alcances el 20% de capital en la mayoría de los casos.

Ciertos préstamos respaldados por el gobierno, como los préstamos de la Administración Federal de Vivienda (FHA), del Departamento de Asuntos de Veteranos (VA) y del Departamento de Agricultura de EE. UU. (USDA), tienen pagos obligatorios de seguro hipotecario o tarifas de garantía iniciales y anuales que pueden durar toda la vida del préstamo, dependiendo del tipo de préstamo y el monto del pago inicial o capital existente. Dependiendo del monto de tu pago inicial, las primas de seguro hipotecario pueden estar incluidas en los cálculos.

Impuestos sobre la propiedad

Dado que los impuestos sobre la propiedad a menudo se incluyen en tu pago hipotecario, tener una estimación bastante precisa te ayudará a tener una mejor idea del costo. Independientemente de si tienes una cuenta de depósito en garantía, estos deben considerarse como un costo de propiedad.

Seguro de vivienda

Los prestamistas hipotecarios te exigirán que tengas un seguro de vivienda para proteger su inversión. Si tienes una cuenta de depósito en garantía, la prima total se divide en pagos mensuales. Incluso si no la tienes, aún necesitas incluir esto como un gasto de propiedad.

Cuotas de la asociación de propietarios (HOA)

Estas generalmente no están incluidas en tu pago mensual de hipoteca, incluso si tienes una cuenta de depósito en garantía. Sin embargo, es importante tener en cuenta estas cuotas mensuales y anuales. Las cuotas de la asociación de propietarios (HOA) también afectan lo que puedes calificar al buscar comprar o refinanciar una vivienda.

Cómo calcular la hipoteca

Hay dos maneras de calcular un pago mensual de hipoteca. Puedes hacerlo de manera tradicional utilizando una ecuación, o puedes usar una calculadora de pagos hipotecarios.

Usa la fórmula

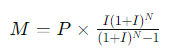

Como se mencionó anteriormente, la forma más sencilla de calcular tu pago hipotecario es utilizar una calculadora de hipotecas. Sin embargo, tener un conocimiento básico de la fórmula puede ayudarte a entender cómo los cambios en las variables afectan otras partes de la ecuación. Echemos un vistazo rápido:

Esta fórmula te ayudará a calcular tu pago hipotecario basado en el capital del préstamo y los intereses, antes de impuestos, seguro de vivienda y cuotas de la asociación de propietarios (HOA). Si te parece un poco intimidante, probablemente no estés solo. Vamos a desglosarla variable por variable para que sea más fácil de entender:

- M = Pago mensual: Esto es lo que estás calculando.

- P = Monto principal: Este es el saldo del préstamo, o lo que estás tratando de pagar.

- I = Tasa de interés: Recuerda, debes usar la tasa de interés base y no la APR. Además, como la tasa de interés hipotecario que te cobran es anual y representa el interés que se debe pagar durante todo el año, debes dividirla entre 12 para obtener la tasa de interés mensual.

- N = Número de pagos: Este es el número total de pagos en el plazo de tu préstamo. Por ejemplo, si es una hipoteca a 30 años con pagos mensuales, son 360 pagos.

Tener tu propia fórmula también te da la oportunidad de comparar diferentes escenarios de pago, incluidos los pagos solo de intereses frente a los préstamos totalmente amortizados.

Como se mencionó antes, esto cubre el capital y los intereses, pero puedes agregar los impuestos y el seguro una vez que los conozcas para obtener tu pago mensual total.

Un prestamista te calificará utilizando estos cuatro factores de pago, a veces resumidos en el acrónimo "PITI". Donde corresponda, se agregan las cuotas de la HOA y el acrónimo se convierte en "PITIA", donde la "A" representa "cuotas de la asociación".

Usa una hoja de cálculo

Hay algunas situaciones especiales en las que una fórmula de hoja de cálculo puede ser útil. Por ejemplo, las calculadoras hipotecarias tienden a asumir una hipoteca de tasa fija.

Si tienes una hipoteca de tasa ajustable (ARM) donde la tasa cambia con el tiempo, puedes configurar una tabla de amortización utilizando la función PMT en Microsoft Excel y modificar la fórmula para que la tasa y el tiempo restante reflejen los nuevos términos una vez que la tasa de interés se ajuste.

Usa una calculadora de hipotecas

En general, es mejor usar una calculadora de hipotecas para calcular tu pago hipotecario, ya que es difícil ingresar la fórmula correctamente en una calculadora normal.

El uso de una calculadora de hipotecas elimina las conjeturas de la fórmula y puede ayudarte a calcular tus pagos mucho más rápido. Hay varios tipos de calculadoras hipotecarias, por lo que es importante comprender el propósito de cada una para asegurarte de que estás utilizando la adecuada para tus necesidades.

3 Tipos de Calculadora de Hipoteca

Existen varios tipos de calculadoras hipotecarias que pueden ser útiles dependiendo de tu situación. A continuación, revisaremos los conceptos básicos de cada una antes de profundizar en la información que necesitas para aprovechar al máximo cada calculadora.

1. Calculadora de Compra

Si estás buscando comprar una nueva casa, nuestra Calculadora de Compra o Calculadora de Asequibilidad de Vivienda puede ayudarte a hacer los cálculos.

Con esta calculadora, puedes hacer dos cosas: calcular cuánto dinero necesitas para un pago inicial o determinar cuánto puedes permitirte basándote en tu pago inicial y en tus ingresos mensuales. También incluye una estimación de tu crédito, que es importante para determinar qué productos podrías calificar.

Elementos típicos de una calculadora de compra:

- Precio de venta: Este es el precio de compra de la vivienda. Si es superior al límite de préstamo en tu región, podrías necesitar un préstamo jumbo, lo que podría influir en tu decisión.

- Pago inicial: Este es uno de los factores limitantes más importantes de cuánto puedes permitirte. Dependiendo del tipo de préstamo, podrías necesitar un pago inicial tan bajo como el 3% o tan alto como el 25%. Un pago inicial más alto también podría ayudarte a asegurar una tasa de interés más baja.

- Puntaje de crédito estimado: Tu puntaje de crédito estimado le da a los prestamistas una idea de tus calificaciones como prestatario. Cuanto más alto sea tu puntaje, mejor será tu historial y, en general, mejor será tu tasa.

- Ingresos: Junto con el pago inicial, tus ingresos son un factor crucial para determinar cuánto puedes permitirte. En general, es recomendable no gastar más de tres veces los ingresos combinados de todos los prestatarios en el préstamo para la compra de una casa.

- Otras deudas: Cuanta menos deuda tengas antes de asumir una hipoteca, más podrás permitirte en términos de una casa. Esto también puede afectar tu tasa de interés, dependiendo del tipo de préstamo que estés obteniendo.

- Código postal: El código postal de la propiedad puede ayudar a un prestamista a estimar los impuestos sobre bienes raíces y las primas del seguro de vivienda en la zona. Dependiendo de la sofisticación de la calculadora, esto también puede usarse para obtener una imagen más precisa de los costos de cierre.

- Cuotas de la HOA: Si estás considerando una propiedad sujeta a cuotas de la asociación de propietarios (HOA), debes incluir estas en tu pago calculado junto con los impuestos y el seguro.

2. Calculadora de Refinanciación

Si no estás buscando mudarte, sino refinanciar tu hogar actual, también hay una calculadora para eso. La primera pregunta que te hará una calculadora de refinanciación es cuál es tu objetivo. Por ejemplo, podrías querer reducir tu pago de préstamo existente, pagar tu hipoteca más rápido o sacar dinero en efectivo.

Es útil saber cuánto debes en tu hipoteca actual y tener una estimación del valor de tu casa. Esto ayuda a determinar cuánta equidad tienes si deseas retirar efectivo. También contamos con una Calculadora de Equidad de Vivienda que te ayuda a determinar cuánto dinero puedes convertir en efectivo.

Las calculadoras de refinanciación te ayudan a determinar si un nuevo préstamo hipotecario tiene sentido. Los elementos típicos incluyen:

- Estimación del valor: Aunque esto generalmente debe confirmarse mediante una tasación u otro método de valoración, conocer el valor estimado de tu hogar te da un punto de partida para ayudar a determinar cuánta equidad tienes en tu casa junto con el saldo de tu hipoteca existente.

- Puntaje de crédito: Al igual que en una compra, cuanto más alto sea tu puntaje de crédito, mejor será tu tasa de interés y tus opciones de préstamo.

- Saldo hipotecario: Junto con la estimación del valor de tu hogar, tu saldo hipotecario actual se usa para determinar cuánta equidad tienes para propósitos de calificación de préstamo y para calcular cuánto dinero puedes retirar.

- Otras deudas: Al igual que con una calculadora de compra, tus otras deudas son importantes en una transacción de refinanciación porque ayudan a obtener una estimación precisa de tu relación deuda-ingresos (DTI) y lo que podrías calificar.

- Tiempo que planeas quedarte en la casa: Tu permanencia en la casa te ayudará a calcular el punto de equilibrio y determinar si vale la pena refinanciar. Por ejemplo, si tardas 2 años en alcanzar el punto de equilibrio, debes quedarte en la casa más tiempo para que la refinanciación tenga sentido.

- Código postal: El código postal es útil en una calculadora de refinanciación para ayudar a determinar los costos de cierre, como el seguro de título y las tasaciones, que todavía pueden ser necesarios en una refinanciación.

3. Calculadora de Amortización

Un calendario de amortización te muestra cuánto de tu pago se destina a pagar el capital y cuánto se destina a intereses para cualquier pago que realices. Al principio de un préstamo, más de tu pago se destina a intereses que a la amortización del capital. Lo contrario ocurre al final del préstamo.

Esto puede ser útil, ya que puedes pagar extra en tu pago mensual de hipoteca y aplicar esa cantidad al saldo principal de tu préstamo. Al hacerlo, puedes pagar el capital más rápido y ahorrar en el pago de intereses.

El propósito de una calculadora de amortización es mostrarte cuánto interés y cuántos meses de pagos puedes ahorrar al poner más dinero en tu pago principal.

La calculadora de amortización te pedirá ingresar:

- Monto actual del préstamo

- Plazo del préstamo

- Tasa de interés

- Estado en el que vives

También puedes ver el efecto de un pago adicional único, mensual o anual en tu número de pagos mensuales o en el interés.

Los resultados muestran un pago mensual estimado (excluyendo impuestos y seguro) y el interés que pagarías. Si has optado por agregar un pago adicional, te muestra cuánto interés y cuántos meses de pagos podrías ahorrar al destinar dinero extra al pago de tu capital. También hay un gráfico que desglosa cuánto de tu pago se destina a capital y cuánto a intereses.

¿Qué Puede Ayudarme a Hacer una Calculadora de Hipoteca?

Ya sea que utilices la fórmula o una calculadora hipotecaria, calcular tu posible pago hipotecario te ayudará a estar mejor informado sobre cómo obtener una hipoteca y establecer tu presupuesto para comprar una casa, o decidir si avanzar con una refinanciación. Todo depende de tu estilo de vida y tus metas personales.

Aquí hay algunas preguntas que una calculadora hipotecaria puede responder:

- El plazo de préstamo ideal para ti: Una calculadora hipotecaria puede ayudarte a determinar si te beneficiaría un plazo de préstamo más corto o más largo. Los plazos más cortos significan pagos mensuales más altos con menos intereses, mientras que los plazos más largos aumentan los intereses pero reducen el pago mensual.

- La mejor opción de préstamo hipotecario: Una buena calculadora te mostrará qué producto de préstamo podría ser el adecuado para ti, basado en lo que podrías calificar. Usualmente, verás varias opciones disponibles a través de tu prestamista.

- Si la casa es demasiado cara: Una calculadora hipotecaria es muy útil para determinar cuánto puedes permitirte en una casa, considerando factores como tus ingresos, puntaje de crédito y deudas pendientes.

- El monto adecuado del pago inicial: Una calculadora de compra puede ayudarte a determinar el pago inicial que necesitas. Hay pagos iniciales mínimos para varios tipos de préstamos, pero un pago inicial más alto puede significar un pago mensual más bajo y la posibilidad de evitar el seguro hipotecario.

- Si deberías alquilar o comprar una casa: Al decidir entre alquilar o comprar, necesitas saber cuánto necesitas para un pago inicial. También debes determinar si ser dueño de una casa será más barato o requerirá más gastos en comparación con el costo mensual de alquilar. Una calculadora hipotecaria puede ayudarte a determinar esto.

¿Quieres conocer otros artículos parecidos a Cómo Calcular la Hipoteca?

Ya los puedes visitar la categoría Trámites.

Calcular Semanas Cotizadas IMSS: Guía Paso a Paso

Programa de exención de visa USA: Guía para la solicitud ESTA

¿Dónde Encontrar el Número de la Visa Americana?

Permiso de Permanencia Temporal: Guía Completa de Costos y Requisitos

Cómo saber si tengo orden de deportación

Agendar citas Fonacot: Guía Actualizada para 2025